Характеристика счета 51

Счет 51 бухгалтерского учета входит в раздел V «Денежные средства» Плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Основной характеристикой счета 51 является то, что это синтетический активный счет бухучета, на котором отражаются все операции, происходящие на рублевых расчетных счетах организации. Приход денежных средств бухгалтер отражает по дебету счета, расход — по кредиту. Первичные документы, которые позволяют ему это сделать, — выписка банка с приложенными к ней документами. Приложением может быть, например, платежное или инкассовое поручение, чек и пр. Сальдо по счету 51 — это остаток денег на расчетном счете организации. Аналитика по счету 51 осуществляется по каждому расчетному счету, открытому компанией в кредитных организациях.

Счет 51 корреспондирует со многими счетами бухгалтерского учета, предназначенными для отражения операций, связанных с движением денежных средств. Например, это:

- счет 60 — для расчетов с поставщиками;

- счет 62 — для расчетов с покупателями;

- 70 — для расчетов с сотрудниками;

- 71 — для расчетов с подотчетными лицами и так далее.

Если произошло ошибочное зачисление или списание денежных средств на расчетный счет организации, то при выявлении данного факта ошибочную сумму надо отразить в корреспонденции со счетом 76 (субсчет «Расчеты по претензиям»). Полный список корреспондирующих счетов приведен в приказе № 94н.

Некоммерческие и малые предприятия могут применять упрощенный бухгалтерский учет. Им можно значительно укрупнять разбивку по счетам и, соответственно, не использовать многие из них. Однако к счету 51 бухгалтерского учета это не относится. Он будет присутствовать в учете любого предприятия.

Анализ счета 51

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51. Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер. Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Не знаете свои права?

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике. Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно.

Анализ счета представлен на рисунке.

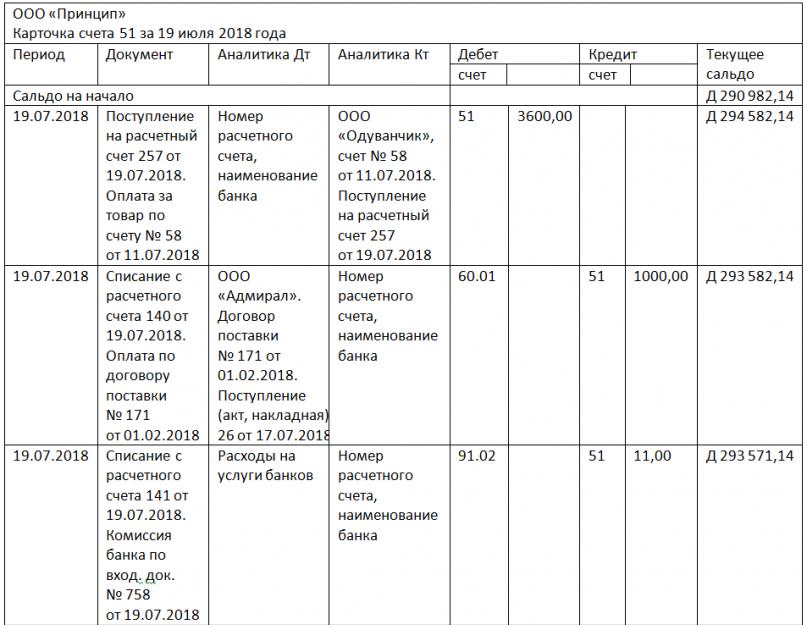

Образец карточки счета 51

Карточка счета дает полную информацию о движении денежных средств на счете 51. Здесь есть, аналогично анализу счета, начальное и конечное сальдо по периоду и обороты за период.

В отчете можно увидеть дату операции по расчетному счету и суть операции — приход или расход. Указаны номера корреспондирующих счетов, суммы операций и остаток по счету после каждой из них. Также можно получить представление о том, какая именно операция была произведена. Было это перечисление налога, оплата услуг банка или же поступления от покупателя. В случае операций с контрагентами в карточке счета легко читаются наименования контрагентов и номера счетов или договоров, на основании которых было совершено движение денежных средств.

Образец карточки счета 51 представлен на рисунке.

Оборотно-сальдовая ведомость по счету 51

Суть отчета заключена в его названии: он отображает начальное и конечное сальдо и обороты по счету за выбранный отрезок времени. Отчет носит обобщенный характер и дает информацию только об остатках по счету 51 и общей сумме денежных средств, поступивших и выбывших с расчетного счета. Если в организации имеется несколько расчетных счетов, то каждый из них будет в оборотно-сальдовой ведомости выделен отдельной строкой. То есть количество строк в оборотно-сальдовой ведомости равно количеству расчетных счетов организации. Приход и расход по каждому из них, соответственно, будет указан отдельной строкой. А вот обороты по всем расчетным счетам суммарно можно увидеть в нижней строке.

Как выглядит оборотно-сальдовая ведомость по счету 51, видно на нашем рисунке.

***

Счет 51 — один из самых часто используемых счетов бухгалтерского учета, поэтому уметь верно составлять проводки в корреспонденции с ним важно каждому бухгалтеру. При этом он очень прост в применении, будучи активным счетом, и бухгалтерские отчеты по нему дают большую долю информации о движении финансов на предприятии.

- (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет - брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет движения капиталов - (capital account) 1. Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет - (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет востро - (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М, Издательство Весь Мир. Брайен Батлер, Брайен Джонсон … Финансовый словарь

СЧЕТ ДЕПО НОСТРО - активный аналитический счет депо, открываемый в учете депозитария домицилианта. Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Счет Бухгалтерского Учета 20 Основное Производство Словарь бизнес-терминов

Счет Востро - (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Бизнес. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Грэхэм Бетс, Барри Брайндли, С. Уильямс … Словарь бизнес-терминов

СЧЕТ-ФАКТУРА - счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

СЧЕТ(А), ОТЧЕТНОСТЬ - (account(s)) Отчет о деятельности (операциях) за определенный период. Подотчетность означает обязательство составлять и предоставлять следующие отчеты: директора компаний подотчетны акционерам, а британские министры отчитываются за деятельность… … Экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 20 "ОСНОВНОЕ ПРОИЗВОДСТВО" - счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Важно! При просроченной задолженности по налогам, ФНС может выставить платёжное требование организации, которое банк исполнит в первую очередь без участия должника.

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 1. Проводки при открытии расчетного счета

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

Пример 2. Проводки по депозитным операциям по 51 счету

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица – Проводки по оплате векселем:

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

|

По дебету |

По кредиту |

Хозяйственная операция |

|

Зачисление на расчетный счет денежных средств, находившихся «в пути» |

||

|

Возврат заемных средств или поступление денег за счет оформления кредита |

||

|

Поступление денег в виде целевого финансирования |

||

|

На счет 51 зачислены суммы выручки |

||

|

Наличность из кассы внесена на счет в банке |

||

|

Зачисление процентов по депозиту, возврат депозитного вклада |

||

|

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей |

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- , 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

И имеющей самостоятельный баланс.

На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными . Выдача и перечисление средств с этого счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта). Однако в некоторых случаях банк списывает суммы с расчетного счета без согласия его владельца.

Платежи с расчетного счета осуществляются в порядке их календарной очередности. Операции по расчетному счету оформляются следующими документами. Объявление на взнос наличными выписывается при внесении денег из кассы в расчетный счет. Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег. Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя. Такой же цели служит и платежное поручение. Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация периодически получает от банка выписку из расчетного счета , содержащую произведенные операции, обороты и сальдо. К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету. На основании выписок ведут записи по расчетным счетам.

Аналитический учет по 51 "Расчетные счета" следует вести по каждому расчетному счету.

Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 "Расчетные счета". Обороты по кредиту этих счетов регистрируются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств.

По дебету счета 51 "Расчетные счета" отражаются следующие основные операции:

1. Сдача наличных денег на счета в банке:- кредит счета 50 "Касса".

- дебет счета 51 "Расчетные счета",

- кредит счета 62 "Расчеты с покупателями и заказчиками",

- кредит счета 90-1 "Выручка".

- дебет счета 51 "Расчетные счета",

- дебет счета 51 "Расчетные счета",

- кредит счета 66 "Расчеты по краткосрочным кредитам и займам",

кредит счета 67 "Расчеты по долгосрочным кредитам и займам".

- дебет счета 51 "Расчетный счет",

- кредит счета 55 "Специальные счета в банках".

- дебет счета 51 "Расчетные счета",

- кредит счета 91-1 "Прочие доходы".

- дебет счета 51 "Расчетные счета",

- кредит счета 76 "Расчеты с разными дебиторами и кредиторами".

- дебет счета 51 "Расчетные счета",

- кредит счета 76-2 "Расчеты по претензиям".

По кредиту активного счета 51 "Расчетные счета" записываются следующие основные операции:

1. Поступили денежные средства в кассу с расчетного счета:- дебет счета 50 "Касса",

- дебет счета 60 "Расчеты с поставщиками и подрядчиками",

- кредит счета 51 "Расчетные счета".

- дебет счета 68 "Расчеты по налогам и сборам",

- кредит счета 51 "Расчетные счета".

- дебет счета 91-2 "Прочие расходы",

- кредит счета 51 "Расчетные счета".

- кредит счета 51 "Расчетные счета".

- дебет счета 66 "Расчеты по краткосрочным кредитам и займам",

- дебет счета 67 "Расчеты по долгосрочным кредитам и займам",

- кредит счета 51 "Расчетные счета".

- дебет счета 69 "Расчеты по социальному страхованию и обеспечению",

- кредит счета 51 "Расчетные счета".

- дебет счета 58 "Финансовые вложения",

- кредит счета 51 "Расчетные счета".

- дебет счета 76 "Расчеты с разными дебиторами и кредиторами",

- кредит счета 51 "Расчетные счета".

Кроме расчетных счетов организации могут иметь в банках и другие счета: 52 "Валютные счета", 55 "Специальные счета в банках".

Все эти счета . Учет операций по ним аналогичен учету операций по расчетным счетам. Аналитический учет по счету 52 "Валютные счета" должен вестись по каждому счету, открытому для хранения денежных средств в иностранной валюте. А по счету 55 надо обеспечить получение данных о движении денежных средств в аккредитивах, депозитах, чеках и т. п.